호르무즈 차단·유가 10% 급등, 한국 투자 체크포인트

2026-05-22 17:02

오늘 장을 지켜보는 한국 투자자라면, 이란 전쟁 장기화와 호르무즈 해협 차단, 유가 급등이 수출, 환율, 증시에 미칠 실제 영향을 빠르게 이해하고 싶을 수 있습니다. 원화 약세와 AI·반도체 중심 수출 강세가 맞물린 상황에서, 단기적으로 실무 대응 전략을 점검하는 것이 중요합니다.

이 글에서는 5월 22일 기준 글로벌 지정학·경제·원자재·금융 시장 상황과 한국에 미치는 영향, 주요 수치와 지표를 정리하고, 투자자 관점에서 체크해야 할 내일 포인트를 살펴봅니다. 각 섹션에서는 수치와 시장 흐름을 실제 경제적 의미와 연결하여 해석하고, 한국 경제와 금융시장에 미치는 구체적 시사점을 안내합니다.

한눈에 보기

| 구분 | 핵심 수치/사실 | 의미와 시사점 |

|---|---|---|

| 지정학 리스크 | 이란 전쟁 4개월째, 호르무즈 차단 → 원유 공급 10.5백만 b/d 감소 | 에너지 가격 상승, 수입물가 압력 증가. 장기화 시 한국 수입 에너지 비용 및 산업 원가 상승 가능 |

| 글로벌 유가 | WTI $97.77 (+1.47%), Brent $105.19 (+2.55%) | 단기 인플레 압력, 원화 약세 심화 가능. 에너지 의존도 높은 산업의 비용 부담 증가 |

| 미국 경제 | 1Q GDP +2.0%, Unemployment 4.3% | AI·투자 호조, 안정적 고용 환경. 기술·반도체 산업 중심 성장 지속 가능 |

| 중국 경제 | 4월 수출 $359.4B (+14.1%), PMI 50.3 | 글로벌 수요 견인, 한국 수출 경쟁력에 긍정적. 단기적으로 공급망 혼란 가능성도 상존 |

| 환율 | USD/KRW 1,503~1,515 | 원화 약세 → 수출 호재 / 수입 비용 상승. 변동성에 따라 외국인 자금 유입·유출 주의 필요 |

| 금/은 | Gold $4,500~4,535, Silver $76.24~76.67 | 지정학 리스크 시 안전자산 수요 증가. 변동성 장세에서 포트폴리오 방어 역할 |

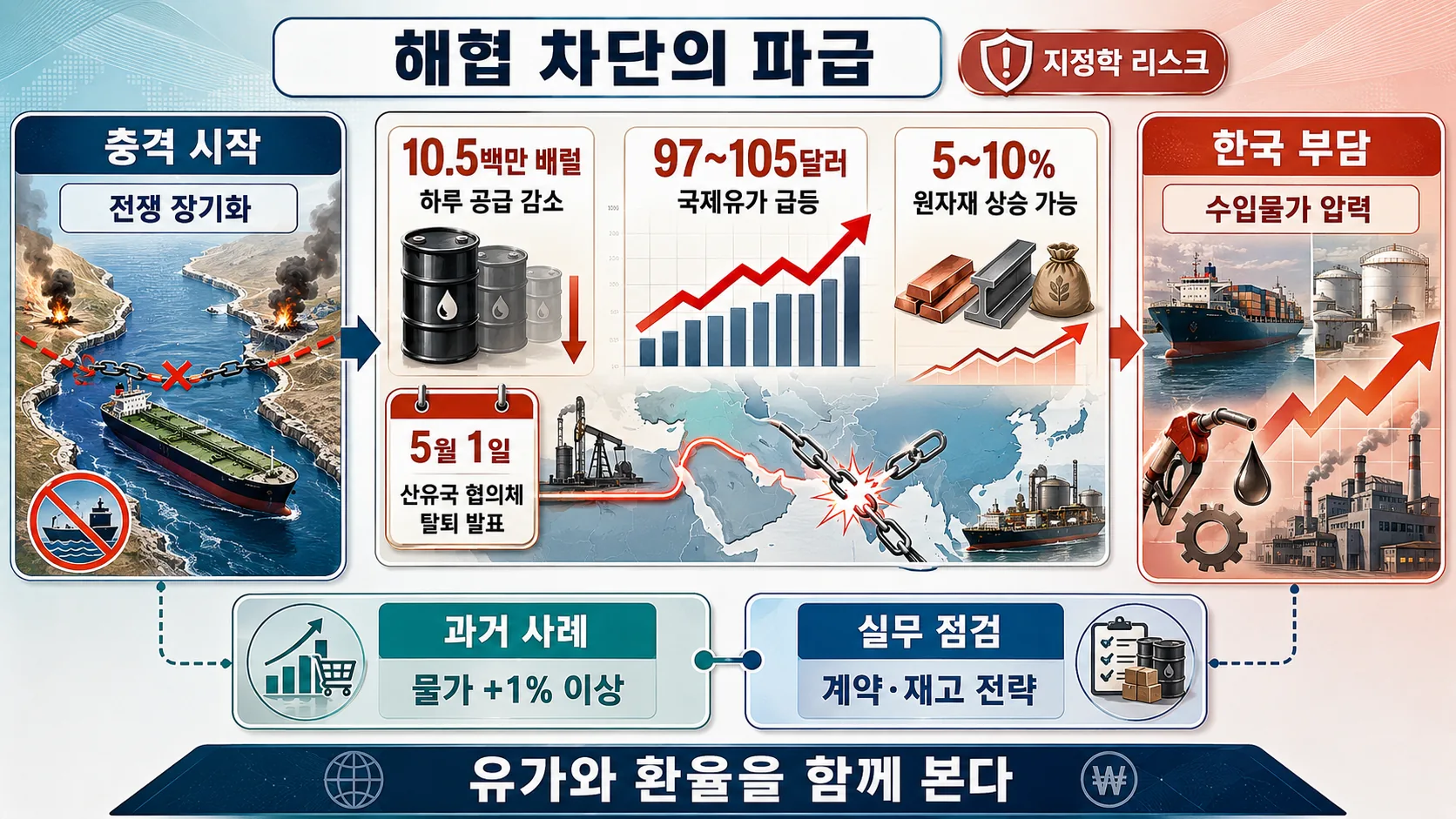

지정학 리스크와 글로벌 에너지 충격

미·이스라엘-이란 전쟁이 4개월째 이어지면서 호르무즈 해협 실질 차단으로 글로벌 원유 공급이 하루 10.5백만 배럴 감소했습니다. UAE는 5월 1일 OPEC 탈퇴를 발표하며 공급 불안이 가중되었습니다. 이러한 상황은 단순 유가 상승뿐 아니라, 국제 금융시장 변동성을 확대하고 한국 수입물가에 직격탄을 줄 수 있습니다.

심화 포인트:

- 단기적 영향: 원유 공급 부족으로 WTI와 Brent 가격이 각각 $97~105 수준으로 급등하면서 에너지 관련 산업의 비용 부담이 즉각적으로 상승. 전력, 난방, 운송 부문에서 가격 전가 가능성이 높음.

- 중장기 시나리오: 지정학 리스크 장기화 시, 한국 수입 원자재 가격이 평균 5~10% 이상 상승할 가능성 존재. 기업은 수입 계약, 재고 전략, 헤징 전략 재검토 필요.

- 환율과 연계: 원화 약세가 지속될 경우, 수입 원가 상승 압력은 더 커질 수 있어 환율 변동과 유가 변화를 동시에 모니터링해야 합니다.

과거 사례로 2022년 러시아-우크라이나 전쟁 초기, 유가 급등이 한국 CPI를 1% 이상 상향시키며 소비자 물가와 증시 변동성을 동시에 자극한 바 있습니다. 비슷한 구조가 반복될 가능성에 대비해야 합니다.

글로벌 금리·통화 정책 동향

- 미국: Fed 4월 FOMC 기준금리 3.50~3.75% 동결, 2026년 1회 인하 전망 유지.

- 유럽(ECB): 금리 2.00%(deposit)/2.15%(MRO) 동결, 인플레이션 상방·성장 하방 리스크 존재.

- 일본(BOJ): 정책금리 0.75% 유지, 6월 1.0% 인상 기대 65%.

확인할 숫자: 미국 10년물 국채 수익률 4.57%, DXY 99.25~99.27. 한국 원화 약세 지속 가능.

심화 해석:

- 금리 동결에도 글로벌 유동성 상황과 환율 압력이 원화 약세를 지속시킬 가능성이 높습니다. 한국 수출기업은 경쟁력 확보에 유리하지만, 수입물가 상승과 CPI 상승 압력은 불가피.

- 투자자는 Fed와 ECB 정책 방향, 특히 예상보다 금리 인하나 인상 시 글로벌 자금 유입·유출 패턴을 예의주시해야 합니다.

- 일본 BOJ의 인상 기대는 엔화 강세 가능성을 열어두어, USD/JPY 변동성이 한국 기업 환노출에 미치는 영향도 주목할 필요가 있습니다.

에너지·원자재 시장

Iran 전쟁과 호르무즈 해협 차단으로 글로벌 oil inventory가 8.5백만 b/d 급감하면서 5월 Brent 평균 가격이 $106 수준으로 예상됩니다. 금속 시장은 AI 수요 증가와 공급망 차질로 변동성 확대.

실무 체크포인트:

- 원유 가격 상승은 한국 수입물가(CPI)와 BOK 통화정책 전망에 직접적인 영향을 줍니다. 특히, 항공·운송, 플라스틱, 화학 산업의 비용 구조를 재평가해야 합니다.

- 금속·희귀자원 시장에서는 AI 반도체 수요 증가가 구리, 알루미늄, 리튬 가격에 영향을 주며, 공급망 병목 발생 시 글로벌 수급 변동성이 확대됩니다.

- 기업 실적 분석 시 원자재 비용과 수급 불확실성을 반드시 반영하고, 단기 헤징·재고 전략을 점검하는 것이 중요합니다.

기술·산업 동향

- 미국: AI·IP 투자 호조로 1Q GDP 성장 +2.0%, Business fixed investment +10%.

- 한국: Samsung·SK hynix 등 반도체 수출 강세 지속.

- 글로벌 자동차 산업: Trump 관세 영향으로 공급망 재편 가속, EV·배터리 산업 주목.

심화 포인트:

- 한국 수출기업은 원화 약세와 중국 수출 강세를 활용 가능하나, 지정학 리스크와 관세·공급망 변동성으로 인해 단기 수익률 변동성이 커질 수 있습니다.

- AI 및 반도체 산업의 장기 호조는 한국 증시에 긍정적 신호이나, 글로벌 금리·환율 변화에 민감하게 반응할 수 있습니다.

- 자동차 산업은 중국·미국 시장 관세와 EV 전환 정책에 따라 공급망 재편이 가속화되므로 관련 부품 기업들의 변동성을 유심히 관찰할 필요가 있습니다.

주요국 경제 지표

| 국가 | GDP/PMI | 실업률/기타 | 시사점 |

|---|---|---|---|

| 미국 | 1Q GDP +2.0% | Unemployment 4.3%, CPI 3.3~3.8% | AI·투자 호조로 성장 견인, 안정적 고용 환경. 기술·반도체 산업 중심 성장 지속 |

| 중국 | 4월 PMI 50.3, 수출 $359.4B | 부양책 지속 | 수출 강세, 한국 수출 경쟁력 우위. 공급망 혼란 시 변동성 확대 가능 |

| EU | Composite PMI 47.5 | GDP 성장률 0.9% | Stagflation 압력, 에너지 가격 상승. 유럽 수요 둔화와 인플레 압력 동시에 존재 |

| 일본 | Core CPI 1.4% | USD/JPY 159 근처 | 엔화 약세, 정책금리 0.75% 유지. 환율 변동이 수출기업 실적에 직접적 영향 |

심화 포인트:

- 유럽은 에너지 비용 상승과 수요 둔화가 겹쳐 stagflation 가능성이 높습니다. 한국 기업은 유럽 수요 감소 가능성을 대비하고, 환율·환리스크 관리가 필요합니다.

- 일본 엔화 약세와 BOJ 정책금리 유지는 원화 대비 경쟁력 변화, 특히 전자·자동차 산업 수출에 직접적 영향.

- 중국 수출 호조는 한국 반도체·부품 기업에 호재지만, 원자재 가격 상승과 지정학 리스크가 동시에 작용하면 순효과가 제한될 수 있습니다.

한국 경제와 금융시장 영향

- 수출/수입: 원화 약세로 반도체·자동차 수출 경쟁력 상승, 그러나 Oil import 비용 급증으로 제조업 마진 압박 가능.

- 환율: USD/KRW 1,500대 지속 가능. 단기적 외국인 자금 유입·유출에 따른 변동성 주의 필요.

- 물가/금리: 유가 급등 → CPI 상승 압력, 금리 인하 기대 후퇴 가능. BOK 정책 방향과 연계된 금리 변동성 주목.

- 증시: KOSPI 7,838~7,850 (+0.3~0.6%), KOSDAQ은 AI·기술주 매수세로 더 강한 반등. 외국인 매도 지속, 국내 기술·AI 매수 주도.

- 암호화폐: BTC $77,000~78,000, 금·은과 함께 safe-haven 수요 증가. 지정학 리스크와 인플레이션 헤지 역할.

심화 체크:

- Iran 전쟁과 유가 $100 이상 지속 시 수입물가 상승과 증시 변동성 확대 가능, 특히 에너지, 화학, 운송 산업 주의 필요.

- 반대로 AI·반도체 수출 호조와 원화 약세는 단기적으로 경제 버팀목이 될 수 있으나, 기업별 수익 구조에 따라 영향이 다르므로 개별 종목 분석이 중요합니다.

내일 점검 포인트

- Oil 가격 동향 및 Iran 전쟁 관련 뉴스: 하루 단위 변동성이 크므로 실시간 모니터링 필수.

- Fed·ECB 통화 정책 발표 및 글로벌 금리 움직임: 금리 변화가 외국인 자금 유입·유출과 원화 변동성을 직접적으로 좌우.

- USD/KRW 환율 변동 추이: 환차익·환손실 가능성, 수출 경쟁력 영향.

- 한국 반도체·자동차 수출 실적, 증시 반응: AI·반도체 매수세 지속 여부 확인, KOSDAQ 반등 강도 점검.

- 미국 Michigan Consumer Sentiment 발표: 글로벌 소비심리 지표로, 기술·소비재 기업 실적 예측과 연계.

주의: 데이터 변동 가능성이 높으므로 투자 판단 시 실시간 확인 필수.

자주 묻는 질문

Q. 원유 가격 상승이 한국 물가에 미치는 영향은?

원유 가격 상승은 수입 에너지 비용 증가로 CPI 상승 압력을 높입니다. 특히 운송·화학·난방용 연료 비용이 직격으로 상승하며, 가계 생활비 부담을 늘립니다. 과거 사례로 2021~2022년 국제 유가 급등 시 국내 CPI가 연간 0.5~1.2% 상승한 경험이 있으며, 유가 장기 상승 시 에너지 관련 기업과 가계 모두 비용 부담이 커집니다.

Q. 미국 금리 동결이 원화 환율에 미치는 의미는?

미국 금리 동결은 달러 강세를 유지시킬 수 있으며, 원화 약세가 지속될 수 있습니다. 수출기업에는 가격 경쟁력 향상, 수입기업에는 원자재 비용 상승 요인으로 작용합니다. 환율 변동폭 확대 시 기업별 헤지 전략과 외환 포지션 점검이 필요합니다.

Q. 한국 증시, KOSPI/KOSDAQ 지수 대응 전략은?

KOSPI는 반도체·전통 산업 혼합으로 제한적 상승, KOSDAQ은 AI·기술주 매수세로 강한 반등. 지정학 리스크, 유가 급등, 환율 변동성 등으로 변동성이 높아 단기 대응과 분할 매수 전략 병행 권장. 투자자는 장중 외국인 수급 동향과 업종별 흐름을 점검해야 합니다.

Q. 중국 수출 호조가 한국 경제에 미치는 영향은?

중국 수출 강세는 글로벌 수요 확대와 한국 수출 경쟁력 강화에 긍정적 영향을 줍니다. 특히 반도체·부품 산업에 호재이지만, 에너지 가격 상승과 지정학 리스크가 상쇄될 경우 순효과는 제한적일 수 있습니다. 기업별 실적과 원자재 비용 구조 분석이 필수입니다.

Q. 금과 은 투자에 주목해야 하나요?

지정학 리스크와 유가 급등 시 안전자산 수요가 증가하며 금·은 가격 상승 가능성이 높습니다. 단기 변동성을 감안한 전략과 포트폴리오 방어용 배분을 검토하는 것이 좋습니다. 장기 투자자의 경우 유가, 환율, 지정학적 동향과 연계하여 위험 관리 목적으로 활용할 수 있습니다.

#월드브리핑 #글로벌경제 #세계정세 #환율 #유가 #한국경제 #증시전망

호르무즈가 막히면서 유가가 10%나 뛰었다. 한국은 원유 대부분을 수입에 의지하니까 수입 물가가 바로 올라갈 판이고, 환율도 덩달아 압박받을 가능성이 크다. 기업들 원가 부담이 세지면 결국 제품 가격으로 전가될 텐데, 그게 소비자한테까지 미치는 속도가 무섭다. 지금은 에너지 관련 비용이 어디까지 번질지 지켜보는 게 핵심이다. 시장이 이 충격을 어떻게 소화하는지 봐야 할 타이밍이다.