SK하이닉스 영업이익 37.6조, HBM 확대 vs AI 수요 체크포인트

최근 SK하이닉스 투자자라면 “실적은 좋았는데 왜 주가가 바로 움직였을까?”라는 의문이 생기기 쉽습니다. 4월 23일 2026년 1분기 실적 발표 후, 프리마켓에서는 소폭 하락했지만 이후 반등하며 강보합을 기록했습니다. 단순 숫자만 보면 최대 영업이익 37.6조원, 매출 52.6조원으로 사상 최대인데, 시장은 왜 이 시점에서 긍정적 반응을 보였을까요?

이 글에서는 SK하이닉스 실적 발표 이후 주가 상승의 이유를 HBM 등 고부가 제품 확대, AI 수요 강세, 재고 수준, 메모리 사이클 관점에서 분석합니다. 투자 판단이 아닌 정보 제공 목적이지만, 발표 직후 주가 움직임을 이해하고 대응을 고민하는 투자자에게 핵심 체크 포인트를 제공합니다.

한눈에 보기

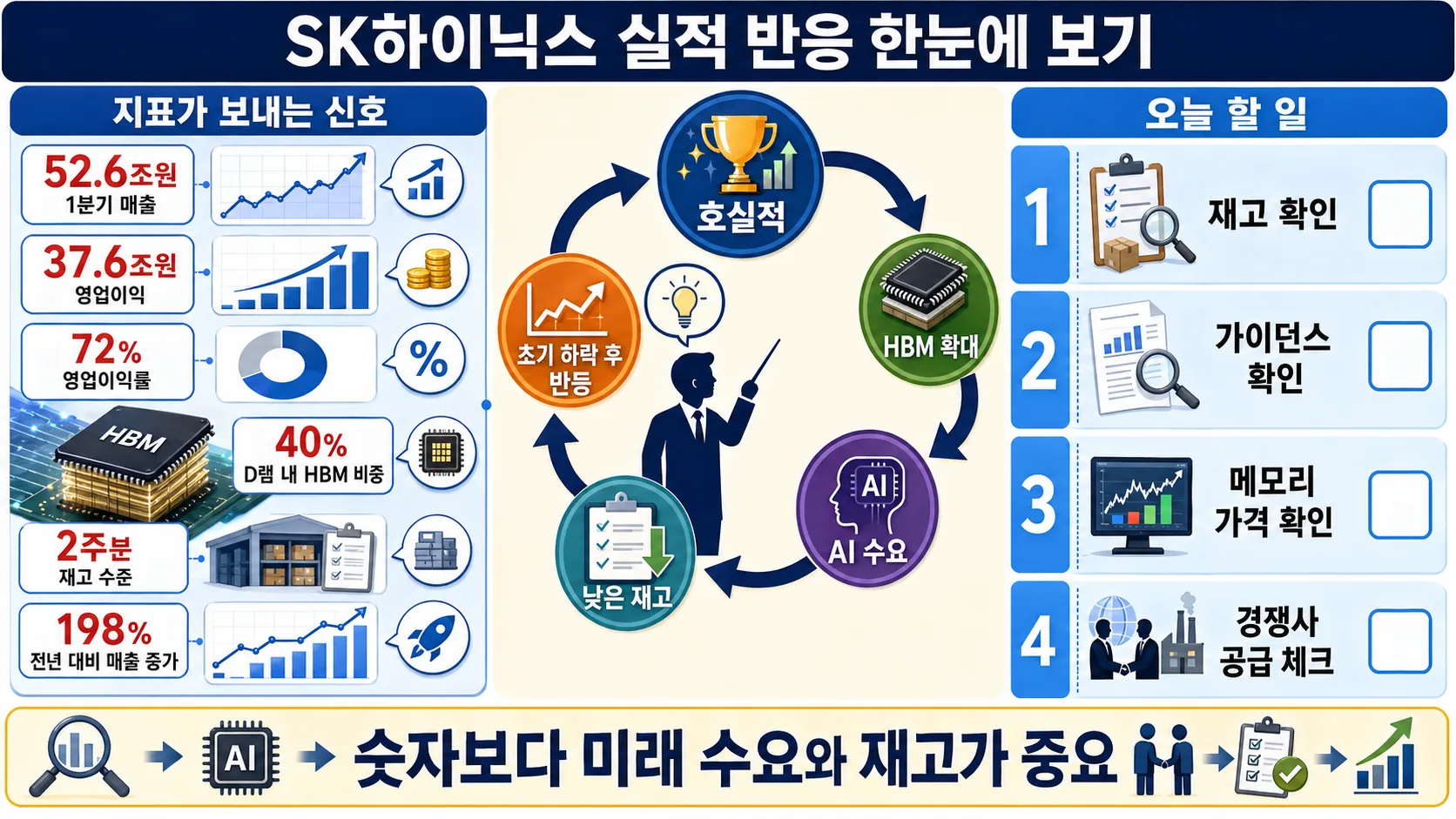

- 1분기 매출: 52.6조원, 전년比 198%

- 영업이익: 37.6조원, 영업이익률 72%

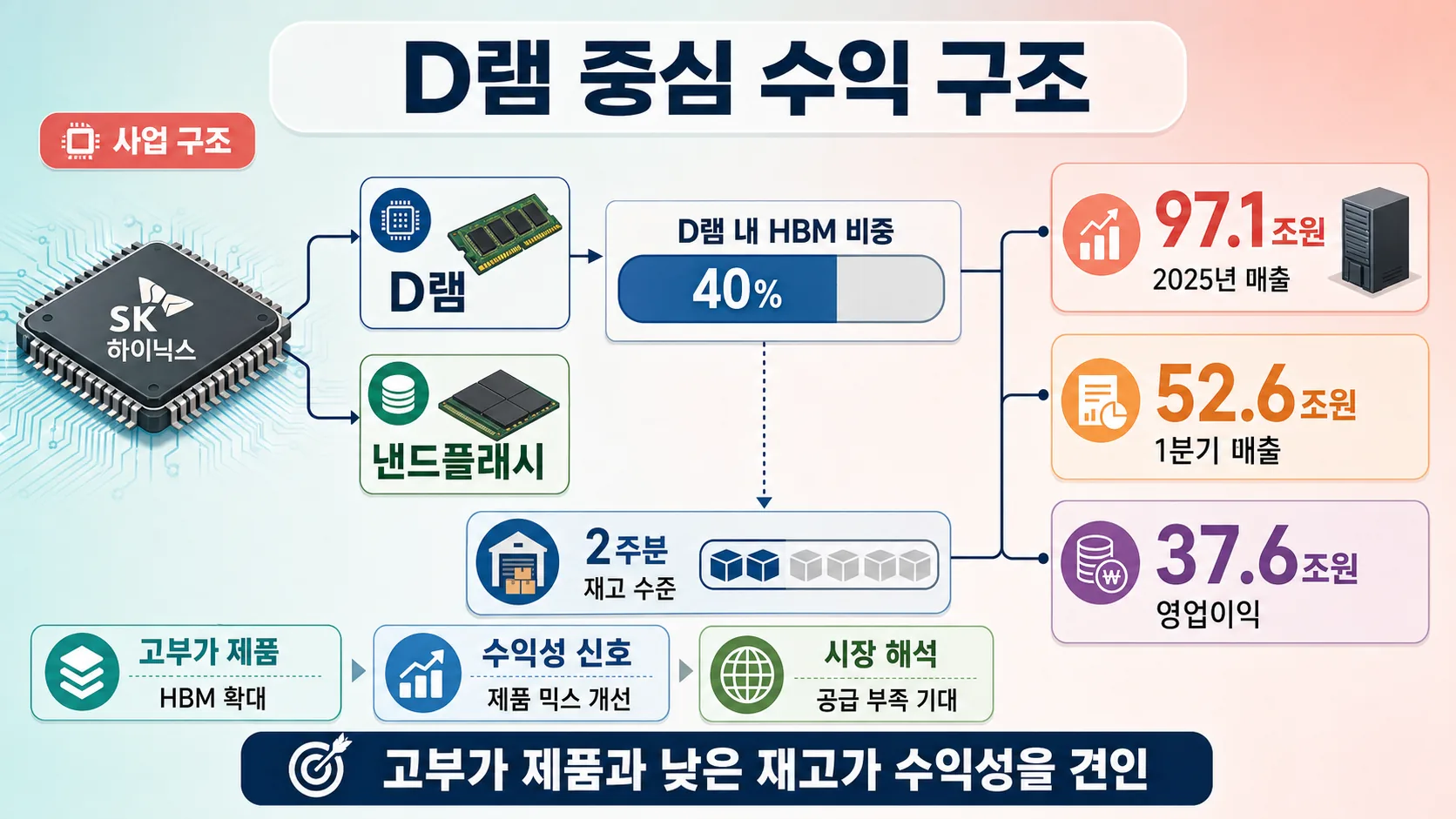

- HBM 비중: D램 매출의 40%

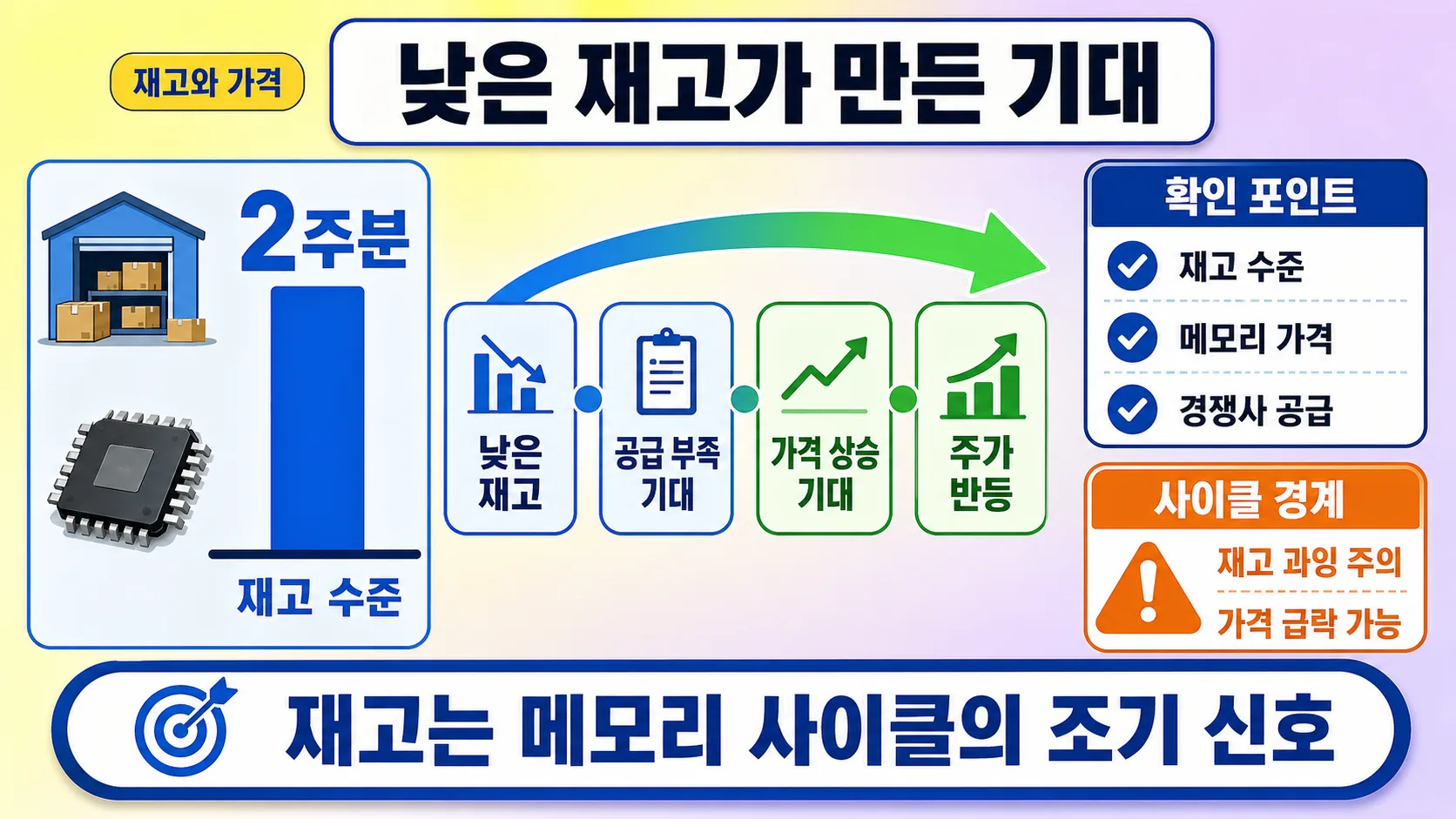

- 재고 수준: 2주분 수준, 낮은 재고가 가격 상승 기대 촉진

- 시장 반응: 초기 하락 후 반등, 기대감 선반영

SK하이닉스 사업 구조와 핵심 수익원

SK하이닉스는 D램과 낸드플래시를 중심으로 매출을 올리는 메모리 전문 기업입니다. 특히 AI 서버용 HBM(High Bandwidth Memory) 매출이 전체 D램 매출의 40%를 차지하며 성장 동력으로 작용합니다. 2025년 연간 매출 97.1조원 중 HBM이 급성장했고, 1분기 실적에서도 매출 52.6조원, 영업이익 37.6조원으로 사상 최대를 기록했습니다.

재고는 2주 수준으로 낮아, 시장은 공급 부족과 가격 상승 기대를 동시에 반영했습니다. 단순 실적뿐 아니라 향후 AI 관련 수요 확대, HBM 비중 증가, 메모리 사이클 호황 가능성까지 주가에 영향을 준 핵심 요인입니다.

1분기 실적 발표 후 주가 움직임

실적 발표 직후 프리마켓에서 소폭 하락했지만, 이후 강보합 반등을 기록했습니다. 이는 투자자들이 실적 자체보다 가이던스와 재고 수준을 더 중요하게 판단했음을 보여줍니다.

실적 수치만으로는 주가 상승을 설명하기 어렵고, 시장 기대감이 반영되는 구조를 이해해야 합니다. 단순 매출·이익 증가보다 중요한 것은 미래 성장성, 재고 수준, 경쟁력 있는 제품 포트폴리오입니다.

HBM과 AI 수요가 주가를 견인하는 이유

1분기 실적 호조는 HBM 등 고부가 메모리 제품 판매 증가와 AI 서버 수요 강세 덕분입니다. AI 모델 고도화와 데이터 센터 확장으로 HBM 수요가 지속될 전망입니다.

추가로, AI용 HBM은 일반 D램보다 단가가 높아 영업이익률을 올리는 효과가 큽니다. 따라서 HBM 비중 확대는 단순 매출 성장 이상의 수익 구조 개선 신호로 시장에서 해석되며, 투자자들은 이를 통해 장기 성장 가능성을 판단할 수 있습니다.

재고 수준과 메모리 사이클

재고가 2주 수준으로 낮아 공급 부족으로 인한 가격 상승 기대가 주가 반등에 영향을 미쳤습니다. 메모리 업종은 사이클 변동이 크므로, 단순 실적 수치만으로 주가를 판단하기는 어렵습니다.

확인 포인트:

- 재고 수준이 얼마나 낮은지

- 메모리 가격 전망(DRAM·HBM)

- 경쟁사 공급 상황과 차별화 포인트

비교: 삼성전자·마이크론

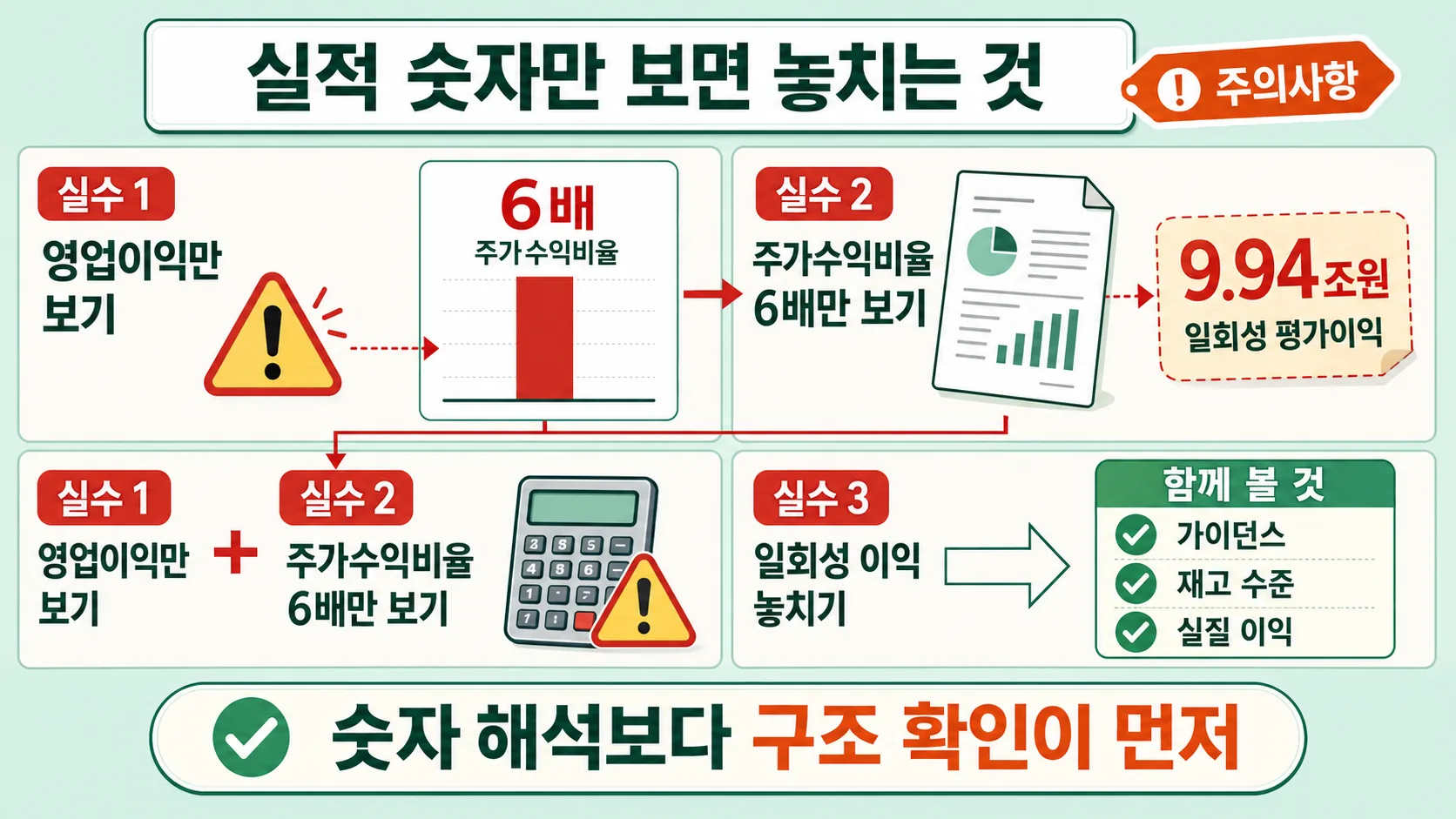

주의사항 및 흔한 실수

- 영업이익 수치만 보고 투자 결정하지 말 것: 가이던스·재고 수준을 함께 봐야 합니다.

- PER만 보고 저평가 판단 금지: 메모리 업종 특성상 사이클 변동성이 큽니다.

- 일회성 평가이익(9.94조원) 포함 여부 확인: 실질 이익을 기준으로 판단해야 합니다.

결론: SK하이닉스 주가 반응 이해와 체크 포인트

- 1Q 실적 호조에도 불구, 주가 상승은 HBM 확대와 AI 수요 기대감, 낮은 재고가 복합적으로 작용한 결과입니다.

- 투자 판단 전 DART 실적, IR 가이던스, 재고 수준, 메모리 가격 전망을 확인해야 합니다.

- 시장은 항상 미래 수요와 공급, 사이클을 선반영하므로 단기 변동성에 유의하세요.

자주 묻는 질문

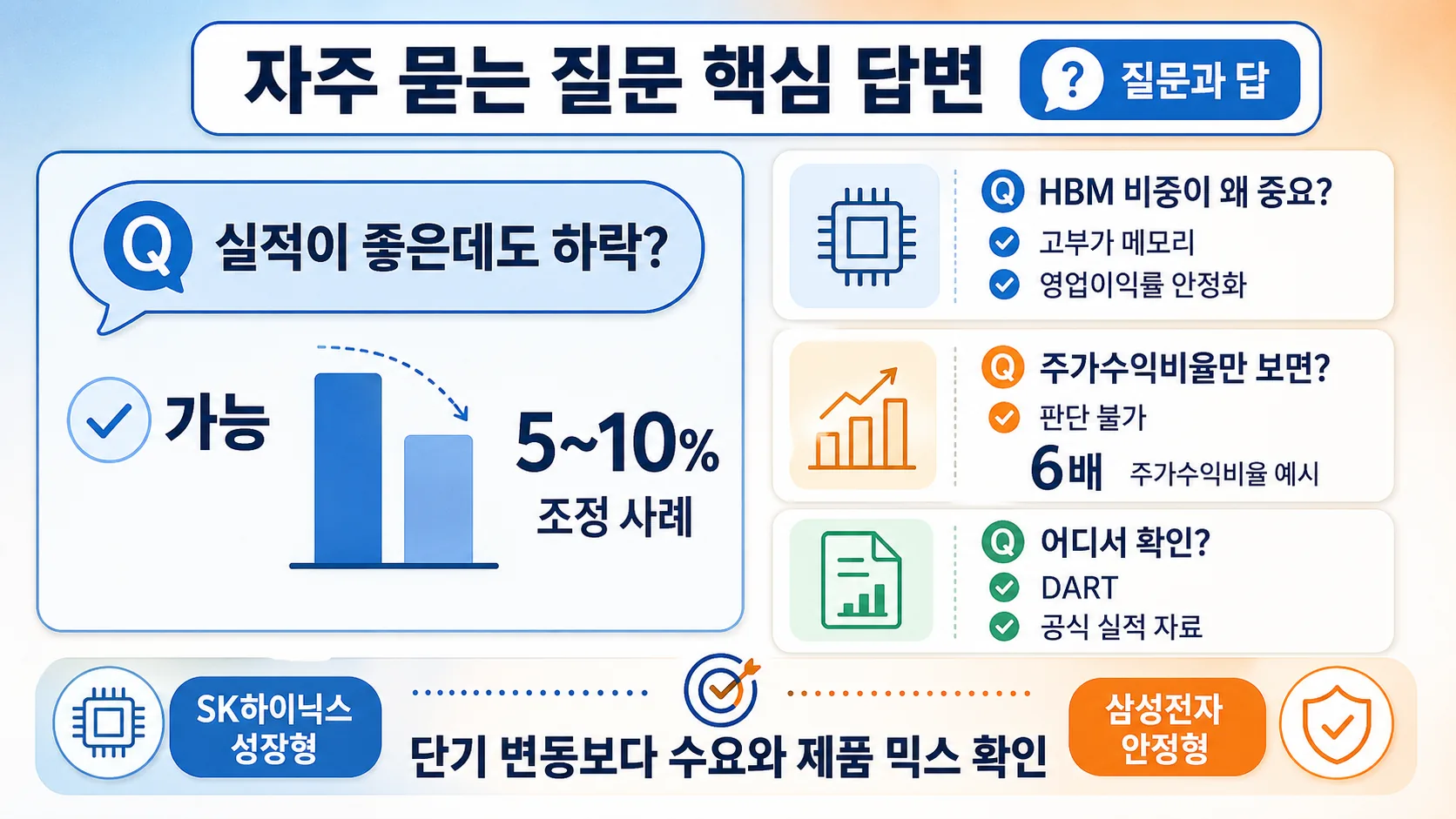

Q. 실적이 좋았는데 주가가 빠질 수 있나요?

네. 시장은 미래 전망과 기대감까지 반영합니다. 실적 호조에도 재고 과잉, 가격 하락 예상 시 주가는 하락할 수 있습니다.

Q. HBM 비중이 왜 중요한가요?

HBM은 AI 서버용 고부가 메모리로, 매출 성장과 수익성에 직접 영향을 미치며, 시장 기대감도 높습니다.

Q. PER만 보면 투자 판단이 가능할까요?

아니요. 메모리 업종은 사이클 민감도가 높아 PER 변동성이 큽니다. 실적과 재고, 가이던스 등 종합 분석이 필요합니다.

Q. 공시는 어디서 확인하나요?

DART 전자공시시스템(금융감독원)과 SK하이닉스 공식 IR 페이지를 통해 실적 공시와 가이던스를 확인할 수 있습니다.

Q. 삼성전자와 비교할 때 차이점은?

SK하이닉스는 AI 특화 성장형, 삼성전자는 배당·다각화 안정형입니다. 투자 전략에 따라 선택 기준이 달라집니다.

#태그 #SK하이닉스 #실적발표 #주가오르는이유 #HBM #AI메모리 #D램 #투자체크포인트