삼성전자 영업이익 57조, DS vs DX 진짜 체크포인트

최근 삼성전자 주가가 21만 원대를 오르내리면서 “실적 발표 전에 무엇을 봐야 하는가?”라는 질문이 투자자 사이에서 늘고 있습니다. 특히 2026년 1분기 매출 133조, 영업이익 57.2조 원이라는 역대급 실적 이후, 외국인과 기관 수급이 강화되면서 주가가 고점 재편 구간에 접어들었습니다. 숫자만으로는 실적 발표 후 시장 반응과 구조적 성장 여부를 정확히 판단하기 어렵습니다.

이번 1분기 실적은 전년 동기 대비 매출 68.1%, 영업이익 755% 증가로 크게 성장했지만, 이는 메모리 가격 상승과 반도체 슈퍼사이클에 따른 일시적 요인일 가능성도 있어 구조적 성장과 구분해 해석해야 합니다. 따라서 발표 전에는 수치의 배경과 구조적 성장 여부, 부문별 기여도, 향후 실적 모멘텀을 면밀히 살펴야 합니다.

이 글에서는 삼성전자 실적 발표 전 매출과 영업이익 성장 포인트를 중심으로, DS(반도체)와 DX(모바일·가전) 부문 구조, 컨센서스 해석법, 주요 변수와 리스크까지 실무적으로 정리합니다. 투자 권유가 아니라, 발표 전에 어떤 숫자를 먼저 체크하고 무엇이 의미 있는지 판단할 수 있는 가이드를 제공합니다.

한눈에 보기

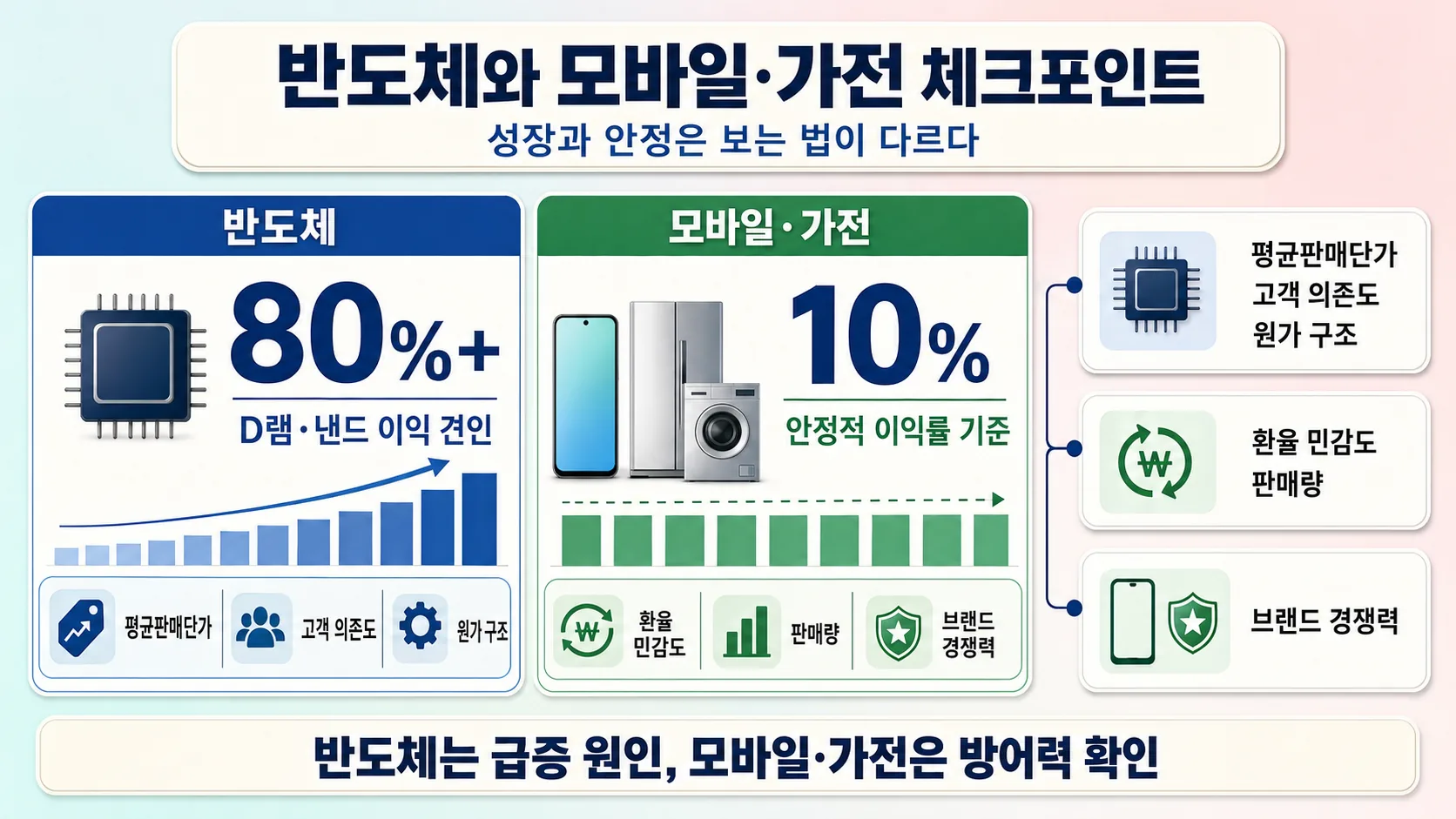

- DS(디바이스솔루션): 전체 매출과 영업이익의 약 60~65% 차지, D램·낸드 중심. AI·메모리 슈퍼사이클이 성장 동력으로 작용. 1분기 매출 80조 이상, 영업이익 45조 이상 기여 예상.

- DX(디바이스경험): 모바일·TV·가전, 매출 비중은 작지만 영업이익률 안정적. 브랜드와 글로벌 수요 안정성이 핵심. 1분기 영업이익 약 8~10조원 예상.

- 핵심 수치: 2026년 1분기 매출 133조(+68.1%), 영업이익 57.2조(+755%). 매출 대비 영업이익률 43% 수준, 업계 최고 수준.

- 주요 변수: 메모리 ASP, 파운드리 HPC·AI 비중, 모바일·가전 수익성, 환율 민감도, 단일 고객 의존도, 지정학적 리스크.

- 리스크: 반도체 사이클 후퇴, AI 투자 둔화, 단일 고객·국가 의존, 지정학·규제 영향, 환율 변동성 확대.

이 요약만으로도 투자자는 발표 전에 어떤 변수가 주가에 영향을 줄 수 있는지 감을 잡을 수 있습니다. 그러나 실제 현장에서 중요한 것은 부문별 세부 구조와 수치의 의미를 해석하는 능력입니다.

1) DS와 DX 부문별 성장 포인트

DS(반도체) 핵심 확인

DS 부문은 삼성전자 전체 매출과 영업이익의 대부분을 차지하며, 특히 D램과 낸드가 이익 80% 이상을 견인합니다. 최근 AI 데이터센터 투자 증가와 HPC·AI 서버 수요 확대는 파운드리 매출 증가로 이어지고 있으며, 이로 인해 2026년 2분기 영업이익이 70~80조원 수준까지 달성될 수 있는 잠재력을 갖고 있습니다.

중요 포인트 심화:

- D램·낸드 ASP(평균판매단가):

- 1분기 ASP 상승이 주도한 영업이익 구조인지 확인 필요.

- ASP가 ±10~20% 범위 내에서 안정적이면 구조적 수익 성장 가능성.

- 그러나 특정 고객이나 단기 주문 증가에 따른 상승이면 일시적 효과일 수 있음.

- 파운드리 HPC·AI 매출 비중:

- 전체 DS 매출 대비 20% 이상이면 고부가가치 비중 확대 신호.

- 글로벌 경쟁사 대비 원가 구조, 생산능력(CAPA) 확보 여부가 중요.

- HPC용 고급 공정(3nm~5nm) 확대 여부 확인 필요.

- 단일 고객사 의존도 및 경쟁사 대비 원가 구조 변화:

- 특정 대형 고객사 주문에 과도하게 의존할 경우, 주문 취소나 가격 협상력 변화에 민감.

- 원가 경쟁력 변화는 향후 영업이익률 안정성을 결정짓는 핵심 요소.

과거 사례를 보면, 2023년 AI 데이터센터 수요 폭발 시기에도 단기 ASP 상승으로 영업이익률이 급등했지만, 2분기 이후 공급 과잉과 가격 조정으로 수익성이 떨어진 바 있습니다. 따라서 DS 부문 성장률만 보는 것이 아니라 ASP, 수요 구조, 고객 포트폴리오를 함께 검토해야 합니다.

DX(모바일·가전) 핵심 확인

DX 부문은 영업이익 규모는 작지만 브랜드 경쟁력과 안정적인 흑자 구조가 특징입니다. 갤럭시 스마트폰과 가전 제품에서 이익률이 약 10% 수준을 유지하는지, 그리고 글로벌 수요 감소 시에도 부채비율과 현금흐름이 안정적인지 점검하는 것이 중요합니다.

심화 체크 포인트:

- 모바일·가전 영업이익률 유지 여부:

- 10% 안팎이면 안정적 구조, 8% 이하로 떨어지면 단기 수익성 둔화 신호.

- 신모델 출시, 마케팅 비용, 환율 변동 영향 등을 함께 고려.

- 수출·환율 변동에 따른 수익성 민감도:

- 달러 강세 시 해외 매출 수익 증가, 원화 강세 시 수익률 하락 가능.

- DX 부문은 ASP 상승보다는 환율 효과와 판매량에 민감.

- 브랜드 경쟁력 유지 여부:

- 갤럭시 시리즈 점유율, 글로벌 가전 브랜드 순위, 소비자 리뷰·평가 등 정성적 요소도 확인.

- 경쟁사와 비교한 기능·가격·마케팅 전략 차이가 수익성에 직접적 영향을 미칠 수 있음.

2) 컨센서스와 자료 확인

IR·실적 자료

삼성전자 IR 페이지에서 2026년 1분기 잠정 실적과 2025년 4분기·연간 실적 자료를 먼저 확인합니다. 사업부문별 매출·이익 구성을 비교하면 발표 후 시장이 주목할 포인트를 미리 파악할 수 있습니다. 특히 DS·DX 부문별 기여도, 매출 대비 영업이익률 변화를 수치로 확인하는 것이 핵심입니다.

- 과거 사례: 2024년 2분기 DS 부문 영업이익률 35% → 1년 후 45%로 상승, DX 부문은 10% 수준 유지.

- 체크: 부문별 성장률 차이가 크면 발표 직후 주가 변동성 확대 가능성 존재.

🔗 공식 자료

컨센서스·애널리스트 전망

에프앤가이드 등에서 2분기 및 연간 실적 컨센서스를 확인합니다. 실제 실적과 컨센서스 간 격차가 10~20% 이상이면 주가 변동이나 리레이팅 가능성이 존재합니다.

- 매출 성장과 영업이익 성장 비율 차이가 클 경우, 단기 시장 반응을 예측 가능.

- 예: 매출은 컨센서스 달성, 영업이익은 20% 상회 → 단기 주가 긍정 반응 가능.

- 예: 매출 초과 달성, 영업이익 컨센서스 미달 → 수익성 구조 우려 신호.

🔗 공식 자료

재무제표·사업보고서

부채비율, 유동성, CAPEX, FCF 수준을 확인해 실제 현금 창출력과 이익 구조가 발표 수치와 일치하는지 점검합니다. 특히 DS 부문의 CAPEX 증가는 향후 메모리·파운드리 성장과 직결됩니다.

- CAPEX 확대가 지속적이면 향후 생산능력 확대 가능성.

- FCF 대비 CAPEX 비율이 높으면 단기 현금흐름 부담 발생 가능.

3) 주의할 리스크와 흔한 실수

- 헤드라인에 속지 않기: “역대급 실적”만 보고 구조적 성장으로 오해하지 마세요.

- 매출과 이익 혼동: 메모리 이익률 폭등으로 영업이익이 급증했을 수 있음.

- 일회성 요인 제거: 자산 매각, 환차손, 세금 등은 제외 후 실적 추세를 봐야 함.

- 밸류에이션 해석 주의: 현재 PER 29배는 업종 프리미엄 반영, 단순 비교는 위험.

- 환율·정책 변수: 원/달러 변동, 수출규제, 지정학적 이벤트가 DX 부문에 직접적 영향.

과거 사례: 2022년 메모리 호황기, DS 부문 영업이익 50% 이상 급증했지만, 2023년 수요 둔화 시 급락. 발표 전 반드시 구조적 성장인지 확인해야 합니다.

4) 경쟁사 비교

경쟁사 대비 삼성전자는 DS 중심 성장과 DX 안정성을 동시에 확보, 밸류에이션 프리미엄은 유지되나 메모리 사이클 후퇴 시 변동성 확대 가능성이 존재합니다.

5) 결론: 실적 발표 전에 확인할 핵심

- DS·DX 부문별 매출·이익 구성과 성장 포인트

- D램·낸드 ASP, 파운드리 HPC·AI 비중, 모바일·가전 수익성, 환율 민감도

- 컨센서스 대비 실제 실적 예상치 확인

- 매출·영업이익 격차, 단기 주가 변동 가능성

- 부문별 구조적 성장 여부 점검

- CAPEX, FCF, 브랜드 경쟁력, 고객사 의존도, 지정학 리스크

이 세 가지를 먼저 점검하면 발표 직후 시장 반응을 보다 정확히 이해할 수 있으며, 단기 변동성에 대응하는 데 도움이 됩니다.

자주 묻는 질문

Q. 삼성전자 실적 발표 전, 어떤 자료를 먼저 봐야 하나요?

회사 IR 자료와 2025년 사업보고서를 먼저 확인해 DS·DX 부문별 매출·이익 구성과 컨센서스를 비교합니다. 특히 DS 부문 영업이익률, DX 부문 브랜드 경쟁력, 환율 민감도까지 함께 체크해야 합니다.

Q. DS 부문 체크포인트는 무엇인가요?

D램·낸드 ASP 추이, 파운드리 HPC·AI 비중, 단일 고객사 의존도와 경쟁사 대비 원가 구조 변화가 핵심입니다. 또한 CAPEX 확대와 생산능력(CAPA) 확보 상황도 확인하면 향후 성장 모멘텀을 평가할 수 있습니다.

Q. DX 부문에서 주목할 점은?

모바일·가전 영업이익률 유지 여부, 수출·환율 민감도, 브랜드 경쟁력 유지 여부를 확인해야 합니다. 특히 글로벌 시장 점유율과 신제품 수요, 경쟁사 대비 가격 전략까지 종합적으로 고려하는 것이 중요합니다.

Q. 컨센서스와 실제 실적 차이는 얼마나 중요하나요?

10~20% 이상 격차가 발생하면 주가 변동이나 리레이팅 가능성이 존재합니다. 발표 전 컨센서스 대비 예상치를 점검하면 단기 투자 판단과 리스크 관리에 큰 도움이 됩니다.

Q. PER·PBR만 보고 판단해도 될까요?

현재 PER 29배는 업종 프리미엄이 반영된 상태이므로, 단순 비교로 판단하기보다는 성장성과 현금흐름, 발표 전 DS·DX 부문 점검이 중요합니다. 밸류에이션을 실제 수익 구조와 연계해 이해해야 과대평가 여부를 판단할 수 있습니다.

#태그 #삼성전자 #실적발표 #DS부문 #DX부문 #메모리 #파운드리 #모바일 #영업이익 #체크포인트 #CAPEX #ASP #HPC #AI #환율 #브랜드경쟁력 #현금흐름 #밸류에이션